理想的 2022 年虽然算不上完美,但至少是个优等生。

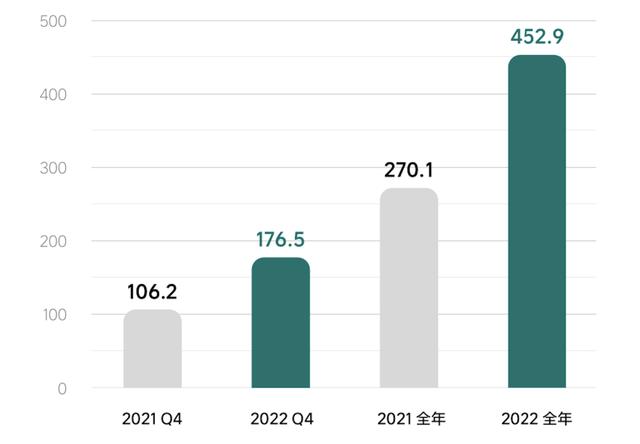

近日,理想发布 2022 年 Q4 和全年财务报告。一如既往,理想又交出了一份优异的「成绩单」,无论是产品力、销量、现金储备、成本控制都处于头部水准。

不过,去年底李想立下的两个 Flag,只完成了一个。

2022 年 11 月,理想汽车发布 10 月交付数据后,李想在微博表示,「理想争取 2022 年内实现单月收入过百亿。L9、L8 两款产品同时交付的时刻,也是时候该和连续七年的亏损经营说再见了。」

目前来看,理想汽车确实实现了年度盈利,但并未实现单月收入过百亿。

蔚小理交付数 | 极客公园

这背后的主要原因是:没能完成年初制定的销售目标。按照 2022 年年初规划,理想汽车的目标是交付 17 万辆,但从年底数据来看,理想交付 13.32 万辆汽车,完成率为 78.38%。

当然,蔚来和小鹏也并没有完成。蔚来销售目标为 15 万辆,小鹏汽车为「保 25 万辆,冲击 30 万辆」。但最终的结果,定得最低的蔚来完成了目标的八成,而 2021 年的销冠小鹏汽车,甚至没有完成「保底」的一半。

蔚小理 2022 年目标完成情况 | 极客公园

蔚小理的增速在 23% 到 47% 之间,远低于行业平均增速(93.4%)。对此,李想在接受采访时曾表示,「三家的第二代产品——蔚来的 ET5、小鹏的 G9,还有理想的 L8 都在下半年发布,第四季度交付,导致我们错过了前三季度的市场。」

「同时,和特斯拉、比亚迪相比,我们的供给能力差太多。我们三家每家能有效使用的都只有一个工厂,扩产能相关的工作要提前三年去做准备,没办法临时改变。而且受疫情影响,最多时我们百分之三十的店面无法营业。」

02

第一家盈利的新势力

外界对新势力的印象,除了车型、交付量,还有就是持续的亏损。每当财报发布的时候,「每生产一辆车亏损 X 万元」的标题,就会出现在媒体头条。

其实,对正处于从 1 到 10 的新势力来说,更应关注其成长情况,而不仅仅是盈利。即便是特斯拉,也是在成立 17 年,上市 10 年之后,才首次实现年度盈利。

2022 年,理想再次实现盈利,这在国产新能源中实属难得。数据显示,理想在 2022 年净亏损为 20.3 亿元,非美国通用会计准则(Non-GAAP)净利润为 2080 万元。

这背后很重要的原因,是处于行业第一梯队的毛利率。数据显示,理想汽车全年毛利率 19.1%,相较于 2021 年全年 20.6% 的毛利率,小幅下跌了 1.5 个百分点。

之所以下滑,主要是受到三季度业绩的拖累。理想汽车三季度理想的毛利率为 12%,环比下滑 9.2 个百分点。这源于理想 ONE 销量的大幅下滑,由于未能充分预见消费者的观望态度,三季度与理想 ONE 有关的存货减值和合同损失高达八亿,直接拉低了车辆毛利率。

进入到四季度,随着 L9 和 L8 的交付,销量大幅增长,也带动毛利率回升。其中,理想汽车四季度的车辆毛利率为 20.2%,环比提升了 8.2 个百分点,只比一季度(22.4%)高点下滑了 2 个百分点。

汽车行业的毛利率本身就不高,每提升或降低一个百分点,绝对值的影响都非常大。在 2022 年芯片短缺、电池涨价的背景下,理想仍然能保持接近 20% 的毛利率,依然是非常优秀的成绩。这也使得他们可以对研发、销售等体系大胆投入,不受资本环境的限制。

理想 L7 外观 | 理想汽车

相比毛利率,理想汽车在费用方面的表现最为亮眼。四季度,理想汽车的总费用为 37 亿,同比增长 57.1%。其中,研发费用 20.7 亿,销售和管理费用为 16.3 亿。从绝对数值上来看,这几项费用都创历史新高。

但从费用率上来说,理想汽车有了明显降低。从全年来看,理想汽车 2022 全年研发费用为 67.8 亿元,销售、一般及管理费用为 56.7 亿元,总计 124.5 亿元,费用占比为 27.49%。蔚来和小鹏全年数据尚未公布,但从前三季度来看,他们的费用率都在 40% 左右。

特别是四季度,理想汽车整体费用率只有 21%,其中研发费用率 11.7%,销售管理费用率首次降低到个位数(9.2%)。

值得一提的是,理想汽车已经连续三年,实现自由现金流为正。截至 2022 年底,理想汽车现金储备达 584.5 亿元。同时,全年经营现金流入 73.8 亿,资本支出 51.3 亿,全年自由现金流 22.6 亿。其中,四季度经营现金流入 49.3 亿,资本支出 16.7 亿,自由现金流 32.6 亿。

这意味着,从现金和现金流角度看,理想汽车已完全实现自我造血能力,即使在外界环境不好的情况下,依然能依靠自身造血能力保持健康发展。

03

真正挑战开始

从长远来看,理想汽车的目标,是在 2025 年实现年销 160 万辆。为了完成这个目标,理想汽车的计划是分三步走:

第一步,借助 L 系列,拿到 30-50 万 SUV 的市占率第一,占到 15%-20% 份额;第二步,是借助增程 SUV 和纯电的车型,做到 30-50 万整个乘用车市场的第一;第三步,理想将主力进攻 20-30 万的市场。理想汽车 2023 年的目标,是挑战 30-50 万元豪华 SUV 市场 20% 的市场份额。理想真正的挑战,也将会从今年开始。

理想 L9 智能座舱 | 理想汽车

理想之所以能够实现对蔚来、小鹏的反超,很大一部分原因是竞争对手或者说竞争车型都比较少。

理想最初选择的是增程路线,作为混动的一种,它在很长时间内被认为是落后路线,即便是如今依旧有所争论。但理想凭借一款车理想 ONE,进入新势力造车第一阵营,包括增程在内的混动路线获得市场认可。

销量就是最好的例证。2022 年,国内新能源汽车销量为 688.7 万辆,市场占有率提升至 25.6%。其中,纯电动汽车销量 536.5 万辆,同比增长 81.6%;插电式混动汽车销量 151.8 万辆,同比增长 150%,大幅快于纯电动。

这也引来了更多的玩家的入局。目前长安、长城、吉利、零跑、哪吒等,都已经加速布局混动市场。在理想的产品价格区间,已经有了众多竞争对手和竞品,比如问界 M7 和 M9,腾势 D9,极氪 009,小鹏 G9,蔚来 ES6/7/8,智己 LS7,长安阿维塔等。

除了外部竞争的加剧,理想一直面临着爆款模式能否持续下去的考验。为此,理想采取了平台化的战略,围绕电驱动、智能座舱、智能驾驶有三个平台。其中,增程有两个平台,座舱有 SS Max、SS Pro;自动驾驶有 AD Max(搭载英伟达 Orin)和 AD Pro(搭载地平线 J5)。

在过去不到一年的时间,理想汽车连续推出理想 L9、理想 L8、理想 L7 三款车型,覆盖了 30 万元至 50 万元家庭 SUV 市场。从目前来看,L9 和 L8 已经得到了部分验证,L7 刚上市不久,还需要等待市场。

2023 年注定是往死里卷的一年,也是车企开始分化和「掉队」一年。目前,理想虽然算不上完美,但至少是个优等生。在当下资本市场环境没有明显好转的情况下,理想汽车在这轮系列赛中,已经占据了有利优势。

花粉社群VIP加油站

关于作者

猜你喜欢