(报告出品方/分析师:中航证券 刘牧野)

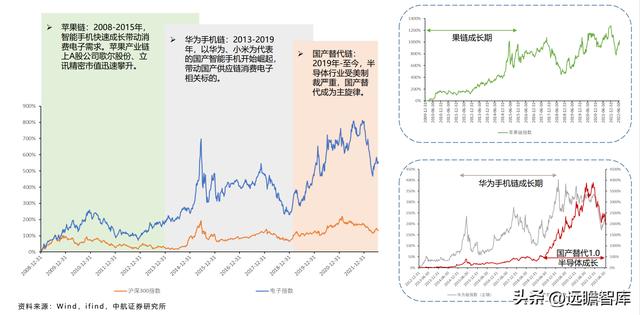

一、电子行业复盘:三链共驱成长,华为智能汽车发力长期复盘:三条链驱动电子行业持续成长

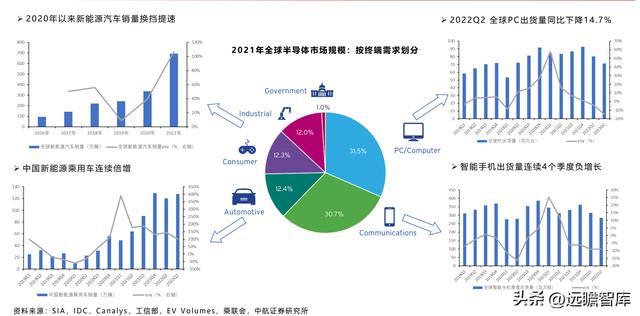

当前时点:消费电子疲软,汽车电子接力

• 不变:

①消费电子(智能手机&PC)仍将长期作为半导体的第一大下游,行业增量需求放缓,主要关注新品出现带来的阶段性机会,如折叠屏等;

②“苹果链”、“华为链”、“国产替代链”为电子行业三大主线的脉络不变,三条链上相关A股公司仍将长期驱动科技电子板块的成长。

• 变:三条链的重点关注逻辑发生改变。

①果链:2020年初疫情引发的居家办公需求及5G手机换机潮的热度不再,元宇宙催生了VR/AR新生需求,未来果链重点关注MR的发布。

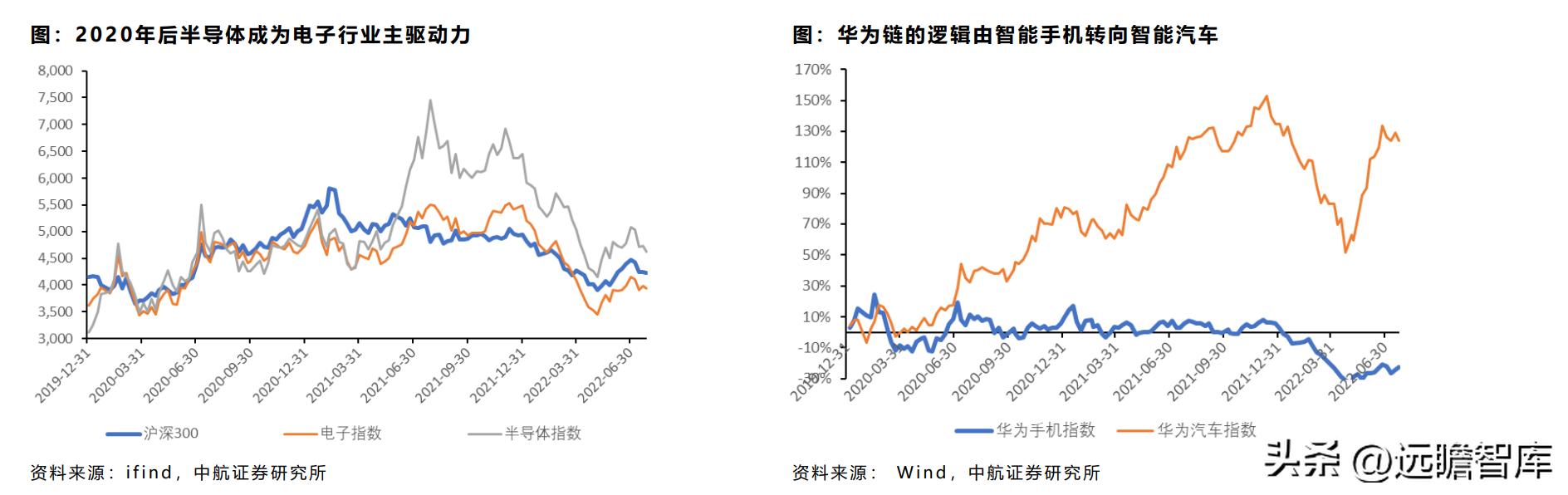

②国产替代链:2020年后,在国产替代大背景下,半导体行业成为电子主动力,但低端芯片替代的1.0时代已接近尾声,仅半导体设备&材料等上游仍存业绩释放空间,以算力CPU、高端模拟芯片为主的国产替代2.0时代开启,关注龙芯中科等2.0时代先行者。

③华为链从手机转移至汽车,国产智能手机的崛起 国产供应链替代共振的逻辑有望在华为汽车产业链上重新演绎。

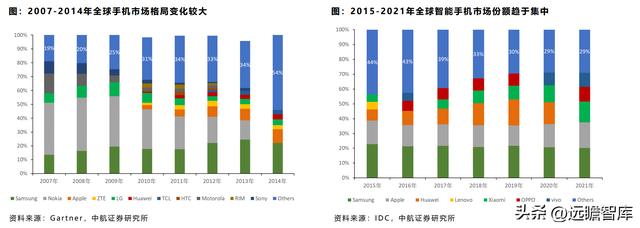

行业尚存较大变局,市场份额先分散后集中

• 从整个手机(智能机寻找高景气赛道的中游机会 功能机)市场份额来看,智能手机导入期,手机行业仍由Nokia、Motorola、Samsung等主导,市场变局不大;2010-2014年,率先向智能手机发力的品牌市场份额迅速提升:Samsung(17.6%->22%)、Apple(2.9%->10.2%),传统手机Nokia甚至从30%的市占率沦落到被出清,行业洗牌剧烈,同时涌现了LG、Z TE、华为、小米等多个品牌,市场份额较为分散。2016年以来,全球智能市场苹果、三星、华为、小米、OPPO、vivo的市场格局基本形成,六家头部玩家占据全球70%的市场份额。

• 汽车行业正处在成长期前半段,此时Tesla、BYD等开始借助电动化优势发力智能化,传统汽车厂开始让出份额,变局过程中行业存在诸多机会。

智能汽车预演,华为链蓄势待发

• 从2021年销量前、50的新能源车型价格分布来看,SUV车型所跨价格区间广,15-20万车型多,竞争最为激烈。25-30万价格带的SUV&B级车,受Model3、比亚迪汉的带动,该价格段销量最高;30万以上的SUV新能源车目前可选项不多,市场主要被Model Y、理想One、蔚来等瓜分。

• 问界M5定位中端,在销量最高的价格带期望占据一席之地;M7定位中高端,主打豪华商务,直接对标理想One。参照华为手机历程,预演华为汽车战略,我们判断,未来华为还将推出多款车型完善其产品矩阵,从而带动与华为合作的整车厂及智能汽车产业链共同成长。

合作模式升级,“华为模式”助力国产供应链

➢ 华为“造车”参与度持续提升,加速汽车产业智能化。

• 目前与华为合作主要有以下三种模式:①零部件供应商模式;②Huawei Inside模式;③华为智选模式。三种模式下,华为参与度依次加深,未来HI模式与智选模式将并行发展,且随着问界系列的大获成功,越来越多车企将以华为深度参与的方式开展合作,智选模式或将成为华为内部最高阶的合作模式选择。

• 华为的入局加速着汽车智能化,同时利用华为强大的技术实力、供应链整合能力及手机业务积累的渠道优势,提升国产供应链的竞争力。

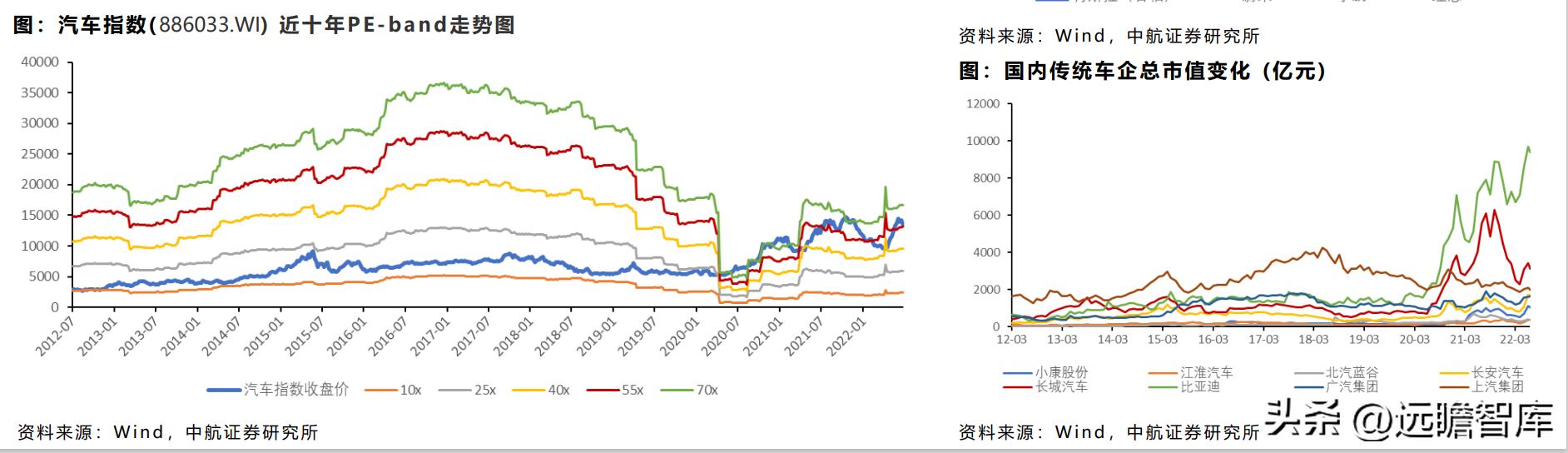

华为智能机的成功带动了相关A股供应链公司市值的提升,国产手机崛起与供应链国产替代共振,未来华为手机带来的A股行情有望在智能汽车上重现。

功率半导体-IGBT:海外大厂主导,国内诸厂百舸争流

➢IGBT全球市场主要由国际供应商主导,国产替代IGBT加速替代。

• IGBT的全球头部企业包括英飞凌、富士电机、三菱等,英飞凌为绝对龙头。

国内厂商中,2020年士兰微在IGBT分立器件实现收入0.4亿美元,全球市占率2.6%;斯达半导 在IGBT模块实现1亿美元收入,全球市占率2.8%;士兰微、华微电子在IPM模块分别实现收入0.2、0.1亿美元,全球市占率1.6%、0.9%。

• 国产车载IGBT拐点已至,实现市占率的快速上升。据爱集微,2022年一季度国内出货量前五的功率器件供应商中,已经有三家中国本土企业入列,分别为斯达半导、比亚迪半导体、时代电气,三家合计装机量占比约40%。

功率半导体-SiC:车载碳化硅势在必行

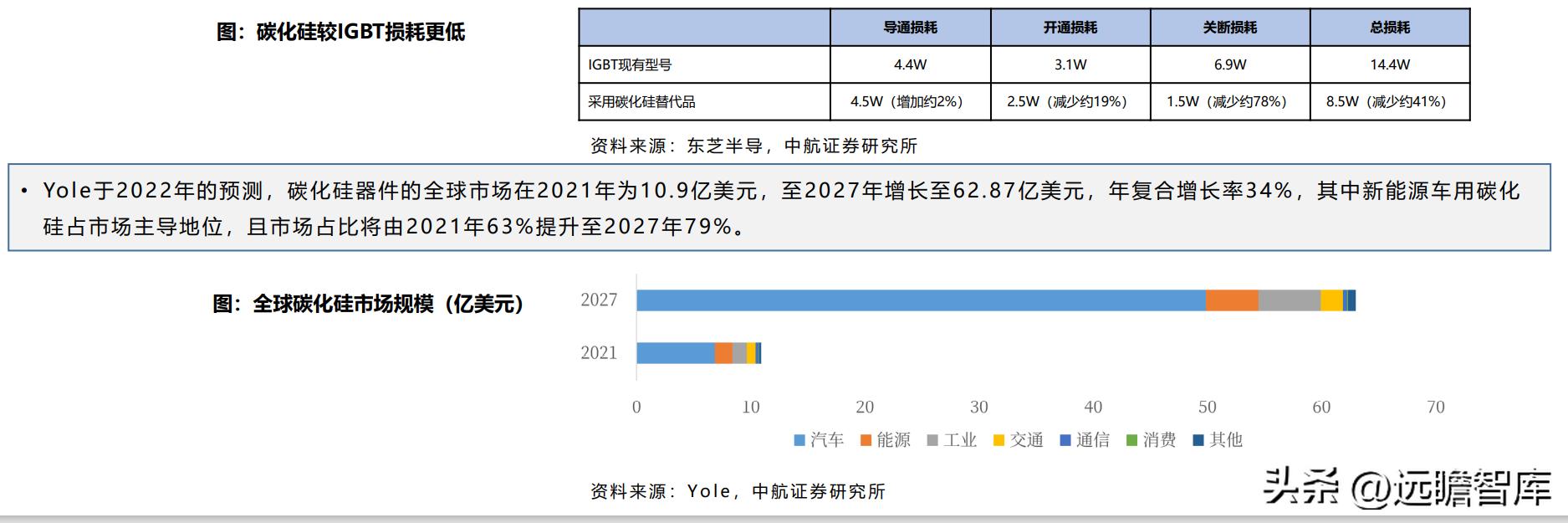

• 与硅(Si)相比,碳化硅(寻找高景气赛道的中游机会 SiC)是一种介电击穿强度更大、饱和电子漂移速度更快且热导率更高的半导体材料。因此,与硅器件相比,当用于半导体器件中时,碳化硅器件可以提供高耐压、高速开关和低导通电阻。鉴于该特性,其将成为有助于降低能耗和缩小系统尺寸的下一代低损耗器件。

• 据东芝半导,通过更改2kVA单相逆变器产品的开关元件(将IGBT替换为SiC MOSFET),额定运行期间每个器件的损耗降低了约41%。

这主要归功 于SiC MOSFET卓越的开关能力。此外,SiC MOSFET在高温环境下具有优异的工作特性,与IGBT相比,可简化现有散热措施。

相比IGBT开关,SiC MOSFET可支持在更高的频率下运行。

如能提高开关频率,就可以降低外围器件(线圈和电容器)的使用,从而节省空间和成本,并使产品具有更大的竞争优势。据中国半导体行业协会,采用碳化硅能使整车成本节省约2000美元,包括节省600美元电池成本、600美元汽车空间成本,节省1000美元散热系统成本。

功率半导体-SiC:国内车厂进入碳化硅元年

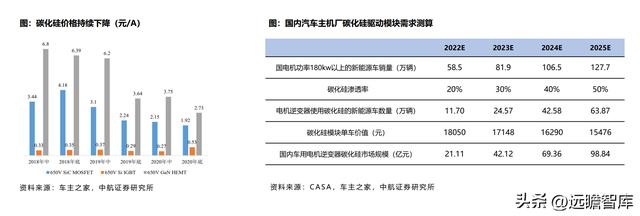

• 在新能源车的大量应用,推动了SiC MOSFET价格下降,使SiC更具市场竞争力。

特斯拉上海工厂和比亚迪在其电机控制器的逆变器中已经采用了 SiC MOSFET的芯片作为核心的功率器件。丰田、大众、本田、宝马、奥迪等汽车企业也都将SiC功率器件作为未来新能源汽车电机驱动系统的首选解决方案。

• 随着越来越多新能源车型采用碳化硅器件,显示出碳化硅对传统车用硅基IGBT的替代已经逐渐展开。蔚来ET7、小鹏G9均采用了碳化硅器件。

假设国内主机厂(除去特斯拉)继续积极搭载碳化硅,碳化硅在功率180kw以上的电机渗透率增加,碳化硅价格持续下降,我们测算2022年国内车用电机逆变器SiC市场规模21.1亿元,至2025年,本土主机厂对电驱SiC需求空间约98.84亿元,2021-2025年复合增长率约92%。

智能座舱:手机的延伸,从出行工具到移动空间

• 汽车座舱已迈过数字化阶段,开始实现交互拟人的智能化,打造移动的第三空间。

传统的汽车座舱包括娱乐系统、驾驶信息显示系统及车身控制系统,在原EE架构下,三块各自独立。

智能座舱集成化趋势明显且从消费者应用场景角度出发,通过智能化设备实现人、车、路、云之间的智能交互,将消费者对手机的重度依赖效应延续到汽车,获得消费者的青睐。

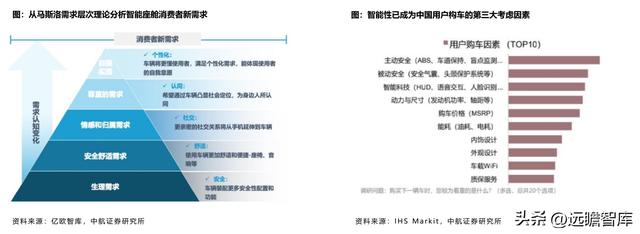

• 根据IHS Marki 2021年的调研,智能性已成为中国用户构车的第三大考虑因素,仅次于主、被动安全系统。

激光雷达:ADAS应用带动市场规模高速增长

• 根据Yole预测,激光雷达的市场规模将从2021年的20.0亿美元增长至2026年的57.2亿美元,期间复合增长率约23.3%。

• 细分市场来看,ADAS为最高、最快增量市场。预计到2026年,ADAS市场用激光雷达市场规模将超过23亿元,占总市场的40%以上,21-26年期间CAGR高达94%,成为激光雷达最大的细分市场。

激光雷达:市场格局未定,国产厂商崛起

• 激光雷达的上游主要是光学与电子元器件,中游是激光雷达集成商,下游则为应用领域。上游核心元器件的激光发射、接收侧所占成本最高,主要有欧司朗、Lumentum、滨松等海外供应商,国内厂商炬光科技、长光华芯等开始发力。

• 激光雷达主控芯片FPGA方面,主流供应商为海外赛灵思、Intel等,国内供应商有紫光国芯等,但海外供应商产品性能大幅领先。

• 激光雷达中游,Velodyne等海外厂耕耘较深,国内暂无上市的激光雷达标的,但禾赛、速腾、华为等迅速崛起并定点国产车,国产供应链未来可期。

激光雷达:从定点到上车,逐渐成为“标配”

• 2021年被称为激光雷达上车元年,蔚来率先搭载Innovusion(图达通)激光雷达,完成“上车”。

• 截至2022年6月,已经有多款搭载激光雷达的热门车型上市,激光雷达从选配逐步成为标配,高端车型上开始出现3激光雷达。

供应链方面,国内车企定点上车的激光雷达以国内供应商速腾聚创、禾赛科技、图达通、华为为主。下半年预计还将有智己LS7、高合Z、阿维塔11等多款搭载激光雷达的车型重磅推出。

融资方面,车企也加速投资初创的激光雷达企业,如蔚来参与图达通融资、小鹏领投一径科技等,看好国产激光雷达在与车企的合作中,加速定点上车,量产实现降本。

风险提示

风险提示➢新能源车销量不及预期

• 新能源汽车作为智能汽车的主要载体,若宏观经济下行,汽车消费需求低迷,或者新能源车渗透较慢,将影响上游产业链公司的收入。

➢汽车智能化发展不及预期

• 汽车智能化进程中,许多上游配置是增量可选需求,而非必备零部件。若无法推出吸引消费者的卖点,或者政策配套较慢,智能化节奏将放缓无法获得预期的订单收入。

➢国产芯片、产品等研发进展不及预期

• 当前应用于智能汽车上的国产芯片尚不成熟,仍以海外为主导,若国内研发持续不及预期,供应链仍将被海外大厂“卡脖子”,将影响国产供应链市值的抬升。

➢竞争加剧的风险

• 智能汽车正处于行业风口,渗透率较低,且行业格局未定。智能汽车产业链各领域都将有多玩家入局,行业竞争可能会加剧。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

花粉社群VIP加油站

关于作者

猜你喜欢