这款车当时的销量相当拉胯,除了马斯科把它射向太空令人印象深刻以外,这玩意没多少年就停产了。但这辆车实实在在的电动化和智能化带进大家的视野里。

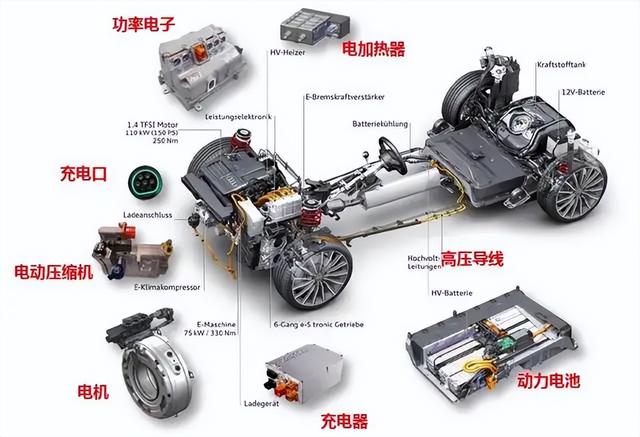

燃油车时代,大家考究的是机械素质,以结构机械件为主,动辄 3 万多个零件。

而在电动车上,油车上占比六七千零件数的发动机、传动系等相关部件都取消了,换成了一两百个零件就能组成的电机、电池等。。。

对主机厂来说,这电动车零件少,门槛低,看上去更容易造。对消费者来说,这嘤嘤嘤的电机车咋分分钟碾压我大 V8,零百 4 秒内,什么鬼东西?

至此,特斯拉 Rodester 打响了汽车电动化的第一枪。而智能化,让特斯拉这个行业异类逐渐站稳脚跟。

宁德时代作为动力电池领域的龙头老大,为这辆车提供最先进的电池技术。

华为作为消费电子领域手机时代的过来人,为这辆车提供先进的软件交互和智能驾驶技术。

而长安汽车作为传统主机厂,发挥自己整合设计和制造的优势,把这辆车成功制造打包。

强强联合各取所长,各取所长,比特斯拉那样的全栈自研更快,也能将更出色的产品尽快带给消费者。当然,除了强强联合,也有强弱联合,能让那些快被时代淘汰的老牌主机厂焕发新生。

比如华为与小康赛力斯的合作。

其实赛力斯当年造车很早,在 2016 年就进军电动汽车行业还拉来了特斯拉的联合创始人 Martin Eberhard 担任公司的战略顾问。

结果一年后,SF5 开发计划就暂停了,SF7 宣布取消,SF Motors 总部宣布裁员。

公司的首席执行官后来谈到,造车没我们想的那么容易,短期内在新市场推出新产品,这事俺们做不到。

赛里斯回国后,幸好遇到了急需重振自己消费者业务的华为,两人一拍即合,我华为帮你造车。

这波强弱联合毫无疑问是成功的,华为带着小兄弟赛里斯成功走上正轨,实现双赢。

而除了强强联合,强弱联合,还有一些是跨界组合。

比如大家所熟知的新势力蔚小理三家,还有后来居上的哪吒汽车,以及由上汽、阿里巴巴和张江高科组成的全新品牌,智己汽车,都是跨界造车的典范。

拿智己来说,上汽是中国汽车行业巨头,阿里巴巴是中国软件公司巨头,张江高科是科技型的地方政府势力。这些企业联合,要资本有资本、要技术有技术。

还有五菱与大疆的合作,一家造无人机的公司,凭借自己风控领域的技术经验。与五菱合作造出了搭载灵犀智驾系统的 KIWI EV,将 L2 级辅助驾驶汽车带到了 10 万元的价位。

4S 店出钱从主机厂进货,然后 4S 店卖车。这种模式,大众、丰田等传统车企都在搞,也持续几十年了,现在依然是主机厂主流的卖车模式。

经销商卖车的好处是,4S 店可以变成主机厂的资金池,卖车从主机厂提车都是需要提前打款给主机厂的。有了资金池,就有回笼资金,也就有了现金流。

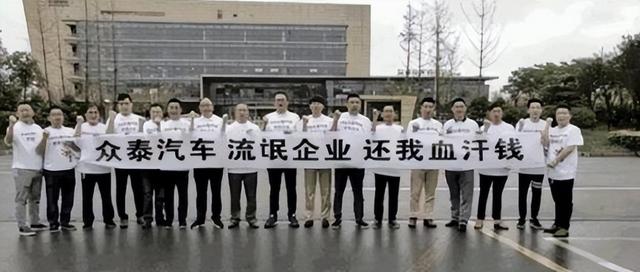

但缺点也显而易见。对主机厂来说,厂子千万不能有毛病,要不然就会被手底下的经销商反噬,最出名的就是众泰汽车经销商联名起诉众泰还钱的实例。

而对于消费者来说,不好的体验是经销商卖车会加价。

其中加价最狠的就是丰田,比如大家熟知的加价 10 万买埃尔法,加价 7 万买supra,威尔法、BRZ 等都或多或少加过价。这个加价呢,主机厂也无能为力。

这时候,特斯拉效仿隔壁库克家的直营店,搞起了特斯拉的直营卖车模式。

直营店的员工是主机厂自己的人,一切营销策略、价格涨幅都由主机厂本身说的算,官方定价多少就卖多少。

这事对消费者来说很不错,对主机厂树立品牌形象也有好处,唯一的缺点就是主机厂赚的少,现车少。

所以说到底,现如今的汽车工业从设计、制造再到销售,整条链都在静悄悄的转变。

汽车设计从以前的机械素质为主,到现在的从软件出发,更电动化更智能化。

造车,从以前供应链与主机厂之间的主从关系转变到现在合作模式,一款车的制造,有车企之间的强强联合,有跨界玩家,各自拿出各自擅长的领域,把新能源汽车行业卷的飞起。

销售这块,新势力们都已经彻底抛弃传统的经销商模式,迎来直营时代。车主们可以跟主机厂直接沟通,互联网属性造车,也拉近用户与车企的距离。

当然了,这样的转变才刚刚起步,还面临许多问题。

比如智能化带来的法律法规问题,跨界造车中某些外行公司一些不切实际的宣传,误导消费者。

但归根结底,汽车工业的转变已经完成了从 0 到 1 的开始,从 1 到 100 还得走更长的路,没准你现在朗朗上口的车企会在未来被淘汰,默默无闻的老主机厂会因为某个机会焕发新生,新生力量成为霸主。

可以肯定的是,这个转变会越来越快,中国汽车工业的影响力也将愈发显著。

当然了,更多机遇意味着更多挑战,谁能抓住机遇并在挑战中活下去,未来的汽车行业就会有他的一席之地,咱们就拭目以待吧。

花粉社群VIP加油站

关于作者

猜你喜欢