(报告出品方/作者:招商证券,汪刘胜、陆乾隆)

一、历史:十载投入,厚积薄发1、汽车业务最初从车联网切入,当前已成为长期战略方向

华为汽车产业布局至今已有十年之久,站在当前时点,其汽车业务发展历程可大 致分为如下 4 个阶段: 2013~2015 年,属于汽车业务初探期,从车联网的研发制造开始切入,在 2015 年成为奥迪、奔驰的车联网供应商。 2016~2018 年,属于深度研发期,加大与各方企业在车联网、智能汽车等方面 的战略合作,在 2018 年明确“华为不造车,而是聚焦 ICT 技术,帮助车企造好 车”的核心战略。 2019~2023 年,属于落地推广期,2019 年华为正式设立智能汽车解决方案事业 部 BU,2020 年正式发布智能汽车解决方案品牌 HI,2021 年正式发布与北起合 作的 HI 首款车极狐阿尔法 s,与小康联合推出赛力斯智选模式车型 SF5 和问界 M5,同时搭载 HarmonyOS 智能座舱,2022 年发布与赛力斯在智选车合作模式 的第二款车型问界 M7。

2023 年至今,是新车型密集发布期,今年 4 月发布问界 M5 高阶智能驾驶版, 系首个同时搭载 HUAWEI ADS 2.0 ⾼阶智能驾驶系统和鸿蒙智能座舱 Harmony3.0 的车型,提供无限接近 L3 的智能驾驶体验;今年 9 月发布问界新 M7,新车发布 24 小时内订单量即突破 1.5 万台;今年 11 月发布与奇瑞在智选 车模式下合作的首款车型智界 s7,是首款搭载最新 Harmony 4.0 智能座舱的纯 电轿车。此外,今年底还会有问界 M9 正式亮相,同时北汽、江淮也已经宣布加 入华为智选车模式,预计将于 2024 年推出首款合作车型。 2023 年 11 月 26 日,华为与长安设立合资公司,业务范围包括汽车智能驾驶解 决方案、汽车智能座舱、智能汽车数字平台、智能车云、AR-HUD 与智能车灯 等,并将专用于合资公司业务范围内的相关技术、资产和人员注入至目标公司。 长安及其关联方拟出资获取合资公司股权比例不超过 40%。

2、汽车业务架构趋于稳定,业务规模逐步显现

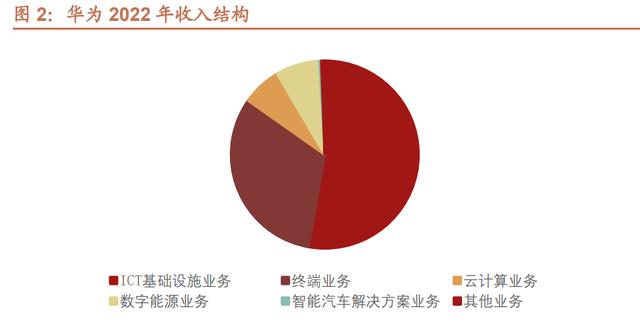

华为集团的业务架构里与汽车最核心相关的是智能汽车解决方案业务,2019 年, 华为正式设立智能汽车解决方案事业部 BU,根据华为 2022 年报,车 BU 聚焦 智能网联汽车产业的增量部件,公司的传统优势 ICT 技术正在与汽车产业深入融 合,向车企客户和行业合作伙伴提供服务并获得认可。 此外,终端业务秉持“以消费者为中心”,坚持技术创新,以鸿蒙生态为核心驱 动和服务能力,持续为消费者带来全场景智慧生活体验,在智慧出行方面为消费 者提供智选车的产品应用及服务,华为智选车业务渠道布局已初具规模,截至 2022 年底,用户中心和体验中心已经超过 1,000 家,覆盖超过 230 座城市。数 字能源业务中,可以提供智能电动方面的产品和解决方案,主要包含新能源汽车 的三电系统,与汽车电动化息息相关。

汽车业务收入规模来看,2022 年华为智能汽车解决方案业务实现 21 亿元左右的 收入,占集团总收入比重为 0.32%。 研发投入情况来看,根据华为 2022 年报,自智能汽车解决方案 BU 成立以来累 计投入已达到 30 亿美元,研发团队规模达 7000 人,并且未来仍将坚定不移地 持续加大投入。

(2)使用场景活泛,有图无图都能开

华为 ADS 1.0 伴随与北汽极狐合作的第一款量产车阿尔法 s,于 2022 年 5 月正式交付到用户手里,该产品正式打响了华为自动驾驶的第一枪。2023 年 4 月, 华为发布高阶智能驾驶系统 ADS 2.0,宣称“让人驾更安全,让智驾更轻松“。 此前,ADS 1.0 已实现基于 Transfomer 的 BEV 架构,2.0 版本在此基础之上, 一方面进一步增强 BEV 算法,减少对高精地图依赖,另一方面通过激光雷达、 毫米波雷达、摄像头等多传感器融合,实现了类似于特斯拉 Occupancy Networks 占用网络的 GOD 网络,对于白名单之外的障碍物也能进行识别。基于 BEV Transformer GOD 的 ADS 2.0,可以说是剑指特斯拉开创的自动驾驶技术 路径三要素,真正做到了业内”遥遥领先“的地步。售价方面,ADS 2.0 一次性 买断 36000 元,包年订阅 7200 元,包月订阅 720 元。车型方面,ADS 2.0 由 问界 M5 高阶智能驾驶版首发,并已适配阿维塔 11 全系列以及极狐阿尔法 S HI 版本等。 总体来讲,ADS2.0 相比 1.0 版本,在硬件上减少了激光雷达、毫米波雷达、视 觉传感器的使用数量,同时新增了低速紧急制动、异形物紧急制动、紧急车道保 持等主动安全类功能以及城区车道巡航辅助增强、哨兵模式的舒适类功能。

3、智驾计算平台:核心 GPU/CPU 自主,国产之光

智能驾驶的算力平台就是自动驾驶域控制器。华为智驾算力平台的硬件方案中, GPU以及CPU分别来自于华为自有芯片Ascend昇腾芯片,kunpeng鲲鹏芯片, 其中 Ascend 昇腾芯片整合了 ISP 功能。

华为MDC 300和600参数,用了数颗CPU和GPU,内存24GB,硬盘达128GB, 其核心为华为自有的运算芯片。昇腾 AI ,低功耗级鲲鹏 916 处理器:采用 16nm 工艺,支持 24 个内核,主频 2.4GHz,功耗低至 75w。鲲鹏 920-3226 和鲲鹏 920-4826 处理器:采用 7nm 工艺,支持 32 和 48 个内核,主频 2.6GHz,单位 功耗的计算性能表现优秀。鲲鹏 920-6426 处理器:采用 7nm 工艺,支持 64 个 内核,主频 2.6GHz。

华为 MDC 采用的是自己开发的越影操作系统,和 Linux 兼容,同时华为还提供了开发的工具链,华为 MDC 布局覆盖了自动驾驶 L2-L5 的全覆盖,支持的产品 从乘用车自动驾驶到商用领域矿山,港口再到 Robtaxi 的应用场景全覆盖。

MDC 300F 算力 64TOPS。支持商用车,作业车等封闭场景作业自动驾驶。 MDC 210 算力 48TOPS,可以支持乘用车 L2 自动驾驶。 MDC 610 算力 200 TOPS,支持乘用车 L4 场景自动驾驶。 MDC 810 算力 400 TOPS,支持 Robtaxi L4-L5 自动驾驶。 目前来看,华为自动驾驶行业 MDC 全行业全场景全覆盖。

4、5G-V2X:深度参与行业标准

自动驾驶重磅文件《公路工程设施支持自动驾驶技术指南》此前由交通运输部发 布,对相关方面的技术提出了规范,华为、百度、高德云图科技等单位参编,此 指南将于 2023 年 12 月 1 日起施行。同样是 12 月 1 日,华为将全球发布车路协 同(V2X)标准。

5、智能电动:提供 DriveOne 电驱动平台

华为智能电动聚焦汽车电动化领域的电驱动系统、车载充电系统、端云电池管理 系统等,为车企及合作伙伴提供具有竞争力的DriveONE动力域产品与解决方案, 持续构建在充电、续航、动力、安全等关键性能上的优势。 在充电方面,基于 800V 高压平台,可实现充电 10 分钟补能 200 公里,未来将 迈进“千伏”闪充平台,为用户带来“加油般”的补能体验。 在续航方面,通过精准散热设计、高效器件应用、高效电驱动控制算法等提升电 驱动效率,中国轻型汽车行驶工况(CLTC)效率达 92%,助力整车续航提升约 5%。 在动力方面,大扭矩输出能力和精准智能油冷系统可实现整车 3 秒级零百公里加 速,赋予跑车级加速性能,打造卓越驾乘体验。 在安全方面,动力云可实现提前 24 小时进行电池热失控预警,极力保障整车的 电池安全。

四、智能化:下一个黄金赛道新能源汽车上半场是电动化,下半场是智能化。在下半场中,华为有望引领智能 化时代发展。为促进智能驾驶行业发展,国家相关政策不断出台。自动驾驶作为 新兴产业,对汽车行业的未来发展具有重要意义,与自动驾驶示范运营相配套的 政策法规也在近几年的发展中,从生产领域逐渐向使用和服务相关领域进一步丰 富和完善。相关部委出台多个政策文件,聚焦自动驾驶的技术以及标准的制定。

1、HUD 渗透率较低,发展空间显著

自 2016 年以来,国内乘用车前装 HUD 装配量开始呈现持续攀升状态,2022 年 中国市场乘用车新车搭载 HUD 约为 191.7 万台,前装标配搭载率超过 8%,其 中 AR-HUD 前装搭载量超过 8 万辆。长远来看,随着 HUD 技术快速迭代及成本 不断降低,未来其在智能汽车市场渗透率有望不断提升,预计到 2025 年渗透率 将超过 30%,市场需求量超过 690 万套。 截止到 2023Q1,我国 HUD 的市场份额前 5 分别为华阳多媒体、怡利电子、利 龙科技、LG、水晶光电,市占率分别为 31%、19%、14%、13%、12%。

2、智驾芯片算力需求不断提升

不同的传感器配置所需要的处理算力也不一样。按照前面对辅助驾驶功能的分类 逻辑,对应到传感器方案,可以延续将域控制器的算力需求归纳成几类: 1V1R/1V3R/1V5R 方案:最少需要 4-5TOPS 算力; 5V5R12U 方案:最少需要 5-10TOPS 算力; 11V5R12U 方案:差异很大,一般需要十几到一百多 TOPS 算力; 11V5R12 激光雷达方案:一般认为最少需要 150TOPS 算力。

自动驾驶芯片按算力分成几个市场: 中低算力市场:十几 TOPS 以下,主打性价比。主要玩家是地平线 J3、黑芝麻 A1000L、TDA4 VM 等,互相有很强的可替代性,竞争比较激烈; 中端算力市场:大几十到一百多 TOPS,包括地平线 J5、黑芝麻 A1000、高通 平台系列芯片等等,这个市场目前地平线 J5 占据了较大优势,但是高通势头很 猛; 高算力市场:Nvidia Orin,目前没什么对手。 其他的例如地平线 J6 系列、黑芝麻 A2000、NvidiaThor 之类的超大算力芯片, 是更新的产品,目前产业化案例比较有限,后续需要继续观察。

3、智驾域控渗透率较低,发展空间巨大

一般而言,一个自动驾驶域控包括以下部分: 自动驾驶芯片,也就是 AISoC(SystemonChip),它主要用来进行摄像头图像处 理,通过深度学习算法,输出目标识别列表,也可以用来实现传感器融合、轨迹 预测、环境模型搭建、自车定位等功能。 SafetyMCU,用来进行高功能安全等级的逻辑运算。一般车辆的规划与控制、通 信、诊断以及域控制器的对外接口等功能会运行在 MCU 中。对于一部分应用场 景而言,自动驾驶芯片内置的安全岛确实够用了;但是对于复杂一些的场景,内 置安全岛的算力就不够了,智能通过外置 MCU 来实现。 eMMC/NorFlash/Memory,存储芯片; Des 视频解串芯片,将摄像头的原始图像解串供自动驾驶芯片处理; 以太网网关芯片; 各种外设接口芯片、电源管理芯片(PMIC)等。 域控制器方案具体会有很多种形态,但是无非就是这些典型内容的排列组合。

2022 年我国智驾域控搭载数量呈现整体的上升态势,全年搭载量为 131 万套, 月度渗透率由 3.7%提升至 10%,年度渗透率为 4.8%。市场份额方面,和硕(特 斯拉)、德赛西威和 veoneer 位列前三,份额占比分别为 34%、12%、9%,其 余参与方市占率均比较分散。

4、我国乘用车产品升级趋势明显

2023 年高端乘用车(30-50 万)加速释放,占比提升。2022 年乘用车销售,30-40 万价位增速为 23%,占比 6%;40-50 万价位增速为 2%,占比 5%;截至到 2023M6, 30-40 万增速提升至 44%,占比 7%;40-50 万增速提升至 7%,占比维持在 5%。

30-40 万价位新能源乘用车加速放量,占比提升。2022 年新能源乘用车销售, 30-40 万价位增速为 165%,占比 5%;40-50 万价位增速为 142%,占比 2%; 截至到 2023M6,30-40 万增速提升至 197%,占比提升至 9%;40-50 万增速提 升至 157%,占比维持在 2%。

30-40 万价位 EV 乘用车增速放缓,占比提升。2022 年 EV 乘用车销售,30-40 万价位增速为 1203%,占比 3%;40-50 万价位增速为 72%,占比 2%;截至到 2023M6,30-40 万增速提升至 373%,占比提升至 6%;40-50 万增速提升至 24%, 占比维持在 1%。

30-40、40-50 万价位 PHEV 乘用车全面爆发,占比显著提升。2022 年 PHEV 乘用车销售,30-40 万价位增速为 58%,占比 11%;40-50 万价位增速为 1268%, 占比 3%;截至到 2023M6,30-40 万增速提升至 130%,占比提升至 17%;40-50 万增速提升至 2425%,占比提升至 4%。

5、高级别智能驾驶辅助几乎成为高端电动车标配

要实现智能驾驶必须配备智驾域控,可以通过智驾域控的搭载量预测智能驾驶的 渗透情况。从智驾域控单月交付量来看,除 2022 年 4 月-5 月受上海疫情影响外 (智驾域控的车型销量中,特斯拉占比过半),其他月份数据均明显高于上一年 度,从年初到年尾震荡上行,月均交付量大概在 8 万辆左右。

30-35 万元价格区间的车型,是智驾域控制器搭载的主力。具体来看,2022 年 搭载智驾域控的核心搭载车型价格区间为 30-35 万,车型均价为 28.22 万元, 2021 年为 28.83 万元。

2022 年,智驾域控装载比例前三价格带的车型分布在 30-35 万、25-30 万、35-40万,占比分别为 44%、16%、15%,相较于 2021 年,更高价位车型的装载比例 显著提升。

目前国内搭载智驾域控的车企主要是造车新势力,以特斯拉和蔚小理为代表,其 中蔚来在智能驾驶硬件预埋方面做的最为先进,全系车辆搭载 NVIDIA Orin 系列 芯片智驾域控,算力可达 1016 TOPS。小鹏 G9 也搭载了 NVIDIA Orin 芯片域 控,算力为 254TOPS。理想在 L7/8/9 系列高配车型上也是全系搭载了 NVIDIA Orin 芯片域控。值得注意是传统车企上汽的高端车车智己 L7 和 LS7 也搭载了 NVIDIA Orin X 和 Xavier 芯片域控。而比亚迪也在今年的高端车型腾势 N7 的高 阶版车型上搭载了 NVIDIA Orin X 芯片域控,传统车企也更加重视智能化。华为 HarmonyOS 和麒麟 990A 主要搭载于问界汽车、阿维塔 11。

6、智能驾驶产业化悄然加速,进度或将超出预期

2023 年 4 月 17 日,华为 ADS2.0 正式发布,增加了道路拓扑推理网络(可以在BEV 感知中推理构建实时高精地图),从而摆脱了对真实高精地图的依赖。目前 华为 ADS2.0 的搭载车型主要是问界 M5 智驾版和阿维塔 11 单电机版,后续搭 载 1.0 版本的车型也将进行升级。 而小鹏的城市 NGP 已经具备了一定的脱图能力,在无图覆盖的区域,城市 NGP 会自动降级到 LCC 增强版,除了主动绕行、左右转向外,红绿灯识别启停、跨 线绕行等功能也得到了保留。理想也在家庭科技日上宣布,其自研的城市 NOA 于近期开启内测,从当天官方给出的信息来看,理想的城市 NOA 方案使用了静 态&动态 BEV 网络算法和 Occupancy 网络算法,试图一步到位,一开始就把高 精地图拿掉。

当各家的方案有条件抛开高精地图之日,才是“短兵相接”之时。届时,影响城 市 NOA 能力迭代的因素也变得极其简单:数据获取、标注、训练、迭代,数据 闭环能力的建立。即,获取大量真实信息,并反哺技术迭代。 下一个阶段尽可能在最大范围内铺开城市 NOA,获取多样性的真实数据,在数 据和方案迭代之间建立正向循环,最终,谁更快,谁的用户就能尝到智能驾驶带 来的甜头,从而形成口碑效应促进销量,车企以此建立新的护城河。届时我们将 见证汽车是否能像智能手机一样,成为智能车。 2023 年是城市 NOA 的元年,高阶辅助驾驶能力也将成为衡量车企竞争实力的一 个重要标准,各大传统车企也在跑步入场,产业化进度将有望持续超预期。

7、智能化赛道市场空间巨大

我们预计到 2025 年全球智能座舱市场空间 2034 亿,国内市场空间 830 亿, 2022-2025CAGR约为22%。截止到2022年,中控屏的渗透率已经达到了85%, 后续市场空间变化不大;液晶仪表渗透率 40%,渗透率还会继续提升,全球市场 空间有望从 2022 年的 203 亿提升至 2025 年的 323 亿;座舱域控的配置刚刚开 始,目前仅有 6.1%的渗透率,预计到 2025 年渗透率提升至 25%,对应全球市 场空间381亿;HUD目前的渗透率也仅有9.5%,预计2025年渗透率提升至30%, 对应全球市场空间 299 亿;流媒体后视镜目前渗透率约为 5%,预计 2025 年提 升至 12%,对应对球市场空间 70 亿。

我们预计到 2025 年全球智能驾驶市场空间 4176 亿,国内市场空间 1704 亿, 2022-2025CAGR 约为 60%。截止到 2022 年,L1、L2 级驾驶辅助的渗透率约 为 13%和 24%,该级别的驾驶辅助无需域控制器,后续将被更高级别驾驶辅助 所替代一部分,因此市场空间将会减小;L2 级别的智能驾驶辅助渗透率约为 5%, 目前对应传感器单车价值量约为 5200 元,对应智能驾驶域控制器价格约为 4800 元,预计到 2025 年全球市场空间将达到 1080 亿元,对应国内市场空间 441 亿 元。目前 L3 以及 L4 级别智能驾驶系统渗透率极低,后续随着 GPT 的爆发,L3/L4 智能驾驶辅助也将快速发展,我们预计 2025 年 L3/L4 级别智能驾驶辅助渗透率 分别为 10%和 5%,对应全球市场空间将分别超千亿。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

花粉社群VIP加油站

关于作者

猜你喜欢