注:本文节选自5月27日招商证券研究所已公开发布的研究报告《半导体行业深度专题之八:详解华为芯片供应链,半导体产业机遇挑战并存》,具体内容详见完整版报告。作者:鄢凡团队。

核心观点

本篇报告回顾了中美贸易纠纷历程对A股电子板块的影响。探讨了华为对于中国硬科技发展的重要引领作用,以及公司面对美方禁运令的应对措施。同时,我们通过拆机等方式对华为的手机及基站供应链予以分析,目前射频及FPGA芯片的短板依旧明显,不过国内厂商正迅速跟进,不必过于悲观。此外不可忽视软件系统、EDA、IP等领域缺失的长线风险。华为事件再次敲响了国产替代的警钟,看好半导体产业的长线发展。

1、贸易纠纷再起波澜,自主可控重要性凸显:中美贸易纠纷是宏观环境的重要影响因子。自5月5日以来,美方态度发生急转,无端提升税率、对华为实施禁运等一系列举措均为已渐趋和解的中美关系蒙上了一层阴影,贸易纠纷波澜再起。从征税角度看,前期2000亿美元税单对电子产业影响不大。新增的3000亿美元或将促使消费电子对美出口的成品组装业务产能对外转移。相较征税,技术禁运的影响更为深远,在中美贸易纠纷的大背景下,半导体自主可控的迫切性凸显。

2、华为引领硬科技发展,沉着应对禁运令重压:华为历经三十余年耕耘拼搏,构建了运营商业务,企业业务,消费者业务三大板块。2018年公司营收7212亿人民币,研发投入率达14.1%,全球专利申请数第一。或许正是感受到了华为引领的中国科技力量的威胁,5月16日美国商务部将华为列入“实体名单”内,实施禁运。面对断供威胁,华为一方面提前预备了半年到一年的库存,同时通过自研及导入国内供应商的方式,打造了“备胎”计划。同时公司还得到了全球其他国家供应链及下游客户的支持。

3、华为供应链分析:短板依旧明显,但不必过于悲观。手机终端和基站设备为华为公司最重要的产品。通过拆机分析华为手机供应链可知,海思在手机处理器,电源芯片方面已基本实现自给。而汇顶科技,豪威科技等国产厂商的突破亦有力支撑了进口替代。存储器芯片方面虽依赖进口,但日韩厂商可满足需求。唯有射频领域对美系供应商高度依赖。射频作为模拟芯片皇冠上的明珠,门槛最高。虽然近两年国产射频芯片厂商逐步起量,但距离进口替代仍有较大缺口。目前国产射频PA厂商主要有唯捷创芯(2018年打入华为供应链),慧智微(正在多家国内龙头厂商处验证),中科汉天下等。而射频开关及LNA厂商主要有卓胜微。

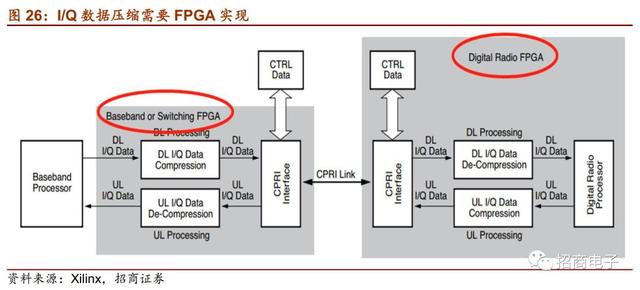

基站侧,缺芯现象进一步凸显。由于基站产品需要高可靠性及高精确度,所以芯片自给率较低。目前高度依赖美系供应商的主要有中射频芯片,FPGA两大类产品。由于微基站对于体积大小有严格要求,所以中射频芯片逐步由分立方案改为射频ADDA或Transceiver两类单芯片方案。这一趋势提升了技术门槛。据产业链验证,海思早已开始射频Transceiver的研发,但前期测试结果相对不太理想。而FPGA在基站中主要用在数字前端实现数据压缩,加速等功能。目前FPGA市场主要被Xilinx及Altera垄断,大陆公司有紫光国芯,安路科技等,但距离在基站上大规模商用仍有距离。

其他方面,安卓停止了对华为的GMS服务授权,或将影响公司海外市场。而ARM的禁令短期内影响不大,但一旦v9版本推出,公司产品的竞争力将受到影响。EDA方面,华为也与供应商签署了长期合同,但缺失了技术服务会影响开发效率。此外25%的长臂管辖亦值得关注。

华为事件敲响国产替代警钟,半导体产业机遇与挑战并存:

对于华为公司而言,2018年华为芯片采购额为210亿美元。而海思半导体营收为73亿美元。虽已是全球第七大Fabless芯片设计公司,但要满足公司所有需求仍远不足。我们统计了华为前70大美国供应商,其中半导体供应商就有39家之多。可见国内ICT产业对于美国芯片供应商的依赖度依旧较高,国内半导体产业机遇挑战并存。

目前,国内IC设计呈现数量多、规模小的特点。2018年国内共有1698家IC设计企业,其中只有208家营收过亿,绝大部分公司仍处于起步阶段。无论是TI模式的收并购整合,还是稳步内生发展,都值得本土的芯片设计公司借鉴。在国内终端厂商的大力支持下,未来长线发展空间巨大。同时可预见的是,政府亦将加大对半导体产业的扶植力度,相关利好政策有望陆续落地,这将从国家政策角度推动半导体产业的进一步发展。

投资建议:在过去多年间,中国从微笑曲线中附加值最低的代工开始,逐渐切入下游,树立了以华为,ZTE,小米,格力等全球知名品牌。但位于整个产业链微笑曲线上游的半导体、软件系统乃至于基础材料都有显著不足。产业缺乏自上而下自主化体系。

而本次华为事件再次敲响了半导体产业的警钟。在当前的国际局势下,华为公司乃至于中国科技产业,对于半导体自主可控均有迫切需求,只有在半导体领域站稳脚跟,我们才能真正意义上具备高科技核心竞争力。

从A股投资角度来看,目前电子板块已调整至2018年10月初的位置,市场已将悲观预期充分释放,有较多优质个股均有明显低估。当下我们认为需自下而上,基于中长线逻辑把握住能够积极应对调整,并逆势构建自身竞争力的优质公司。同时关注自主可控大逻辑催化下的半导体板块表现。我们仍坚定看好中国电子产业的长线发展,相关优质个股在市场系统调整中的中长线建仓价值凸显。

一、 贸易纠纷再起波澜,自主可控重要性凸显中美贸易纠纷源自2017年8月开始的“301调查”。2018年3月22日,美国贸易代表办公室(USTR)公布了“301调查”结果,认定在中国存在不合理关税,、强制技术转让、投资限制等问题。同日,美国总统特朗普签署总统备忘录,将根据“301调查”对中国进口商品大规模征收关税,意在逆转中美之间的贸易逆差。至此贸易纠纷正式拉开帷幕。

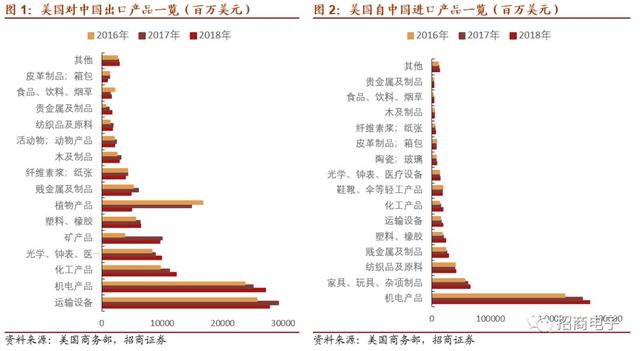

据美国商务部统计,2017年全年美国自中国进口5055亿美元;出口至中国1299亿美元。逆差达3756亿美元。但过去一年中,经历了多轮的互征关税后。2018年全年美国自中国进口不降反增至5395亿美元,同比增长6.7%。与此同时,美国对中国出口却下降至1203亿美元,同比下降7.4%。逆差达4192亿美元。可见关税征收并未有助于减少中美之间贸易逆差,无端征税反倒使得美国进口的商品价值量提升,最终由美国消费者承担。

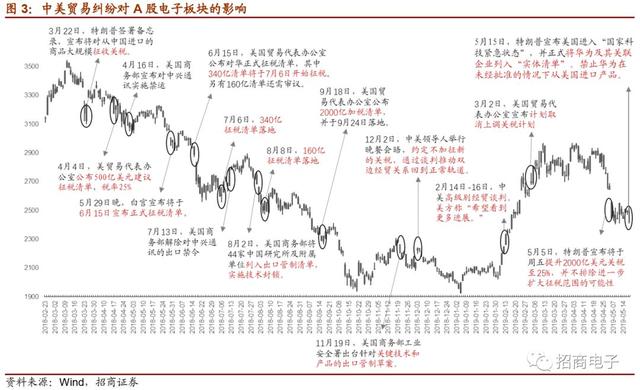

但不可否认的是,中美之间关系波动,从互征关税到技术禁运,对全球电子产业发展产生较大影响。半导体景气度在2018年有明显下行,人民币汇率波动较大,供应链亦有一定转移的压力。这些均很大程度上影响了经济宏观环境。市场情绪也不可避免地受到影响,A股电子板块在2018年内波动明显。但整体来看其边际影响在2018年内是递减的。2018年9月18日,2000亿征税清单落地当日,市场单日反倒有1.40%的反弹。

相较征税,技术禁运的影响更为深远,美方利用自身产业链的优势地位,通过禁运或技术封锁,压制中国ICT行业的龙头厂商。其中最为有效的手段便是软件系统封锁及半导体禁运。在中美贸易纠纷的大背景下,半导体自主可控的迫切性凸显。而华为事件更是进一步推动了市场对于半导体板块的关注。

华为助力我国信息技术产业发展,产业链带动效应强

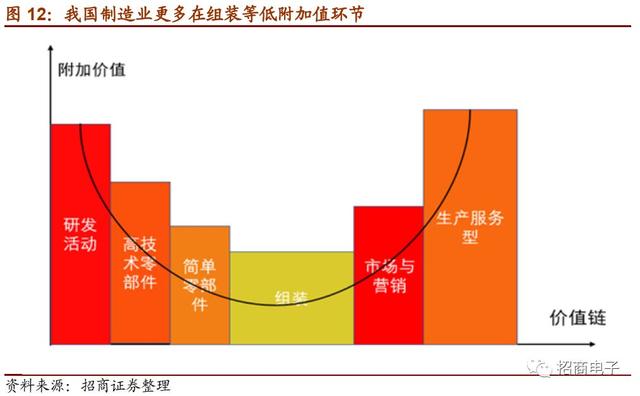

自改革开放,我国以来积极发展本土代工制造业,逐步成为世界工厂。但是过去中国的本土制造业更多聚焦于低附加值的组装业务,位于整个产业链微笑曲线上游的基础材料、基础零部件、基础工艺和产业技术基础较为缺失。产业缺乏自上而下自主化体系。

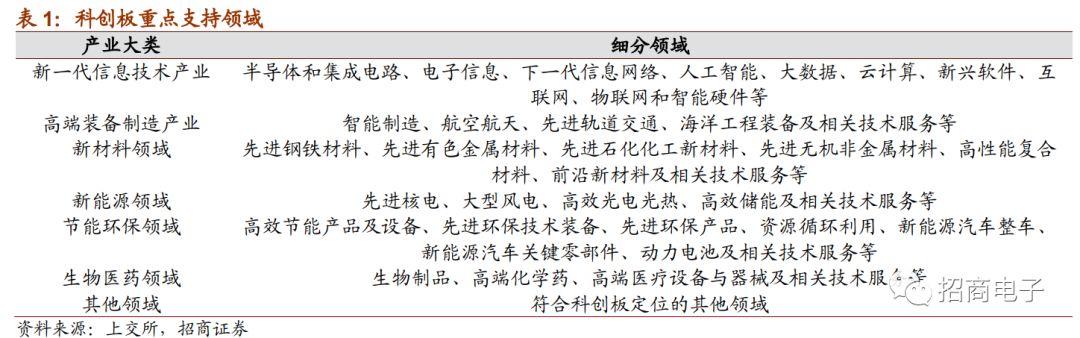

近期科创板的落地,则是从资本角度对《中国制造2025》予以呼应。从科创板的产业分类来看,新一代信息技术产业为首要的重点方向,内容包括半导体和集成电路、电子信息、下一代信息网络、人工智能、大数据、云计算、新兴软件、互联网、物联网和智能硬件等。

无线充电方面,华为主要采用IDT的芯片方案,IDT于2018年被日本瑞萨收购。但由于研发所在地在美国,所以仍受本次禁令影响。不过无线充电领域近期有较多国产厂商涌现,如美芯晟,易冲等。其中美芯晟于近期已通过华为认证,未来有望快速实现国产替代。

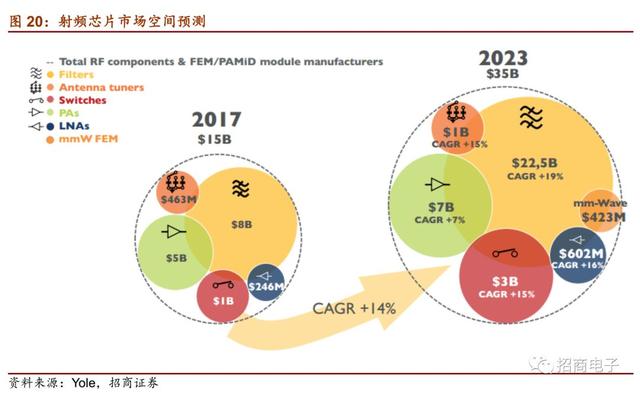

而射频芯片领域,国产芯片仍有较大差距。根据Yole预测,2017年,全球手机射频芯片市场规模为150亿美元,其中滤波器市场规模最大,达80亿美元。往后分别为功放,开关,调谐器,低噪放等。而2023年,整个射频芯片市场规模将达350亿美元,复合增长率达14%。其中增速最快的为滤波器,复合增长率达19%。同时值得注意的是,随着5G的到来,应用于毫米波场景下的AIP芯片方案将逐渐起量,预计2023年将有4.23亿的市场空间。

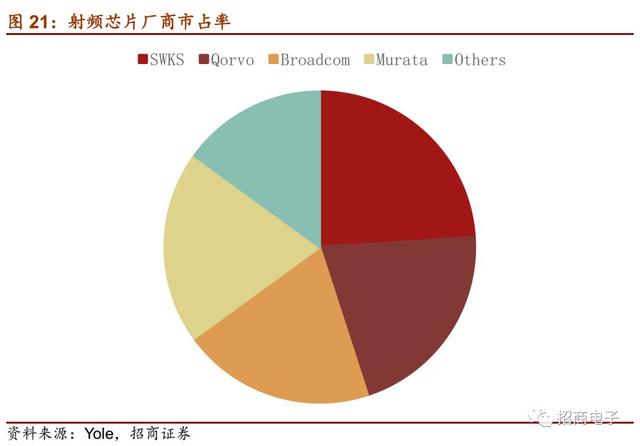

目前射频芯片前四大企业分别为Skyworks,Qorvo,Broadcom,Murata,市占率分别为24%,21%,20%,20%。其中仅有Murata不是美系厂商。Murata的SAW滤波器市占率全球第一,但其他射频器件竞争力不强,同时也没有FBAR工艺。所以国内手机产业链对美系射频芯片供应链高度依赖。

通过产业链调研,我们了解到FPGA在基站中主要用在数字前端实现数据压缩,加速等功能。具体应用场景包括:I/Q数据压缩,硬件加速,AAA处理,提升CRAN基站连接性四大类。

以I/Q数据压缩为例,基站信号需要通过正交调制,进而提升频率。正交调制之后的两路信号分别为I路信号和Q路信号。由于5G信号复杂度大大提升,所以需要对基带信号做FPGA数据压缩。图内以CPRI协议为例,但实际上FPGA数据压缩可以扩展至所有常见空中接口标准上的UL和DL信号。

(2)IP及EDA的缺失影响深远

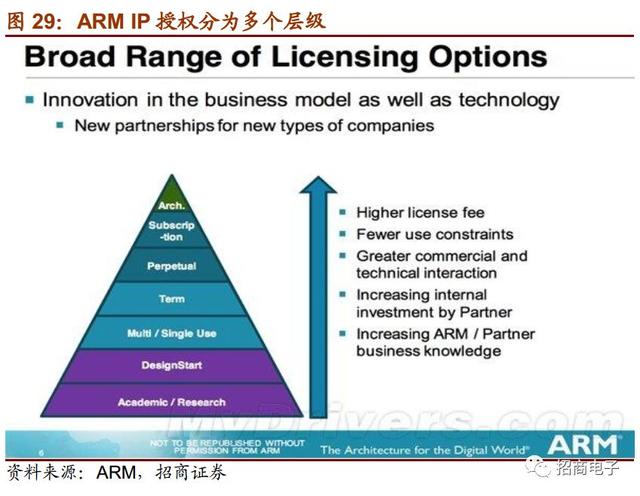

IP方面,近期有媒体报道ARM停止与华为合作。我们认为,由于华为前期和ARM已签署了ARM v8架构的终身授权,所以新品开发暂不受影响。事实上,据招商电子产业链调研,海思将于5月30日召开麒麟新品发布会,内部工作推进一切如常。

同时,从授权范围来看,华为购买的是最高难度的架构授权,开发过程中仅采用ARM定义的最基础的指令集,往后完全靠自研,所以对ARM的技术支持依赖度较低。目前全球范围内采用ARM架构授权的厂商主要有:华为,高通,ARM和三星。

事实上,我们更需关注的是ARM v9的进展,由于华为此前签约并未涉及未来产品。所以如果v9推出之前禁运无法得到解决的话,或将降低海思的长期竞争力。

华为ARM事件凸显了国内半导体产业在核心IP领域的缺失,建议关注本土IP公司芯原微电子,Imagination等。

EDA方面:目前国际上主要有三大集成电路EDA公司,分别是Synopsys,Cadence,Mentor Graphics。三家在EDA行业的市占率几乎形成垄断,且均为美国公司。

其中Synopsys的优势在于收购Astro之后,完善了产品组合,提供全面强大的解决方案;而Cadence曾是业界第一厂商,但在Synopsys和Astro的联姻之后退居第二,公司在模拟电路设计中具备独特的优势;而Mentor的体量相比以上两家小了很多,并于2016年被西门子收购。

目前,海思已和EDA厂商签署了多年合约,所以基本使用暂不受影响。但EDA和IP不同,这个领域高度依赖技术支持。尤其是高度复杂的CPU研发,一旦在RTL转版图的过程中出现Bug,需要从EDA代码的角度分析。如果没有EDA厂商的技术支持,会较为严重地影响芯片开发进展。

我们了解到,华为近期也在积极测国内的EDA软件,如芯禾科技,华大九天等,但整体来看,国内的EDA软件在某些细分领域较有特色,全面性远不如Synopsys等海外巨头。

(3)其他风险:25%长臂管辖

近日有媒体报道,美国《出口管理法》规定,若第三方企业对“实体清单”中目标企业出售的产品中,含25%以上美国企业生产的零部件和软件,该第三方企业也将列入制裁名单中。

通过查阅美国出口管理法(Export Administration Regulations)我们找到了25%长臂管辖说法的来源。

“Items subject to the Export Administration Regulations” include thefollowing:

1. All U.S.origin items wherever located in the world.

2. Any itemin the United States and being exported to any of these entities from theUnited States.

3. Any foreign madeitem that contains more than 25% U.S. origin “controlled” content(or10% if exported or reexported to Iran, North Korea, Sudan, or Syria) (theso-called “de minimis” rule).

4. Anyforeign made item that is the direct product of U.S. origin technology or majorplant and equipment located abroad, where the foreign-made product and the U.S.origin technology or major plant and equipment are controlled for “nationalsecurity” reasons.

我们认为U.S. origin “controlled” content这一概念较为模糊,给了美方在执行时较大的自由度。如严格执行,可能会较多非美国供应商会受制于25%的长臂管辖,值得关注。

四、华为事件敲响国产替代警钟,半导体产业机遇与挑战并存

华为事件凸显了国内ICT产业链的不完善。在过去多年间,中国从微笑曲线中附加值最低的代工开始,逐渐切入下游,树立了以华为,ZTE,小米,格力等全球知名品牌。但位于整个产业链微笑曲线上游的半导体、软件系统乃至于基础材料都有显著不足。产业缺乏自上而下自主化体系。

从华为供应链分析看半导体设计业短板

据Gartner统计,2018年大陆品牌对芯片需求总量为940亿美元,本土芯片设计公司产值总额仅有260亿美元。

对于华为公司而言,2018年华为芯片采购额为210亿美元,位列全球第三。而海思半导体营收为503亿人民币,取2018年底的汇率6.88来算,相当于73亿美元。虽已是全球第七大Fabless芯片设计公司,但要满足公司所有需求仍远不足。还需国内半导体产业链群策群力推动自主可控。

国内芯片设计公司尚处于起步阶段,所以在发展过程中更需借鉴欧美大厂的经验。

(1)并购整合:以德州仪器为例,公司是全球第一大的模拟芯片设计公司,但2000年之前,TI仅是一家专注DSP,基带处理器的芯片设计公司,尚未在模拟芯片领域大展拳脚。公司全面切入模拟芯片契机来自2000年的并购,公司以76亿美元的对价并购了名噪一时的模拟大厂Burr-Brown,随后公司又陆续完成了多起并购,完善了公司在模拟芯片领域的布局。

由于模拟芯片的种类众多,且不同应用环境对芯片的参数需求完全不同,如通过自主研发方式切入,会花费较高的时间成本,同时,自研芯片推出后,客户处的认证替换流程也存在不确定性。所以并购成为了模拟芯片行业中切入新市场最经济有效的方式。虽然当前国内半导体行业的海外并购空间不大,但海外研发团队的引进,国内公司并购整合也是可行之举。

对应到A股市场,目前半导体设计板块中有三大并购案在推进中,分别是韦尔股份并购豪威科技,闻泰科技并购安世半导体,北京君正并购北京矽成。上述并购案中,被并购标的此前均为海外龙头公司或龙头公司子公司。公司赛道优质,产品竞争力强,技术储备完善。如并购成功将大幅提升原有上市公司业绩表现,同时为上市公司带来全新的市场与客户,拓宽发展空间。

(2)切入优势细分领域:国产芯片设计公司在发展过程中,赛道选择非常重要。芯片设计公司的下游应用领域的景气度各不相同,技术更迭速度,性能可靠性要求,竞争格局也是千差万别。

以汇顶科技为例,公司在生物识别领域深耕多年,并于2018年引领市场推出屏下指纹识别芯片。在屏下指纹芯片放量的带动下,公司2019年一季度实现4.14亿净利,同比增长2039.95%的增长,业绩大反转的同时,业绩远超海外竞争对手。我们认为,当前全球半导体产业正处于去库存阶段,下游需求亦不振。这样的市场环境对于国内芯片设计公司是一大挑战,需要规避低门槛红海市场,找寻适合自己的细分领域,才可如汇顶一般逐步超越海外竞争对手,引领行业发展。

(3)和下游终端厂商积极合作:终端厂商的支持对于芯片设计公司而言意义巨大。此前即使国内芯片设计公司有了合格产品,但终端厂商更倾向于海外巨头经过量产验证后的芯片方案。自去年中兴事件之后,各大终端厂商均开始大力推动和国产芯片厂商的合作,开发替代方案,避免被“卡脖子”。终端厂商的推动将有效促进国产芯片设计公司的发展。

(4)国家政策的长线支持:政府近些年出台了多项针对半导体产业的优惠政策,更有1400亿的大基金。我们认为,政府的补贴在芯片设计领域要雨露均沾,芯片设计公司理应百花齐放的。现在政府对龙头的补贴力度较强,后续还需侧重研发团队齐备,具有核心技术的中小型芯片设计公司。同时继续推进国家科技重大专项,加大高校/科研院所对前沿技术持续研究的支持力度。科研院所的团队稳定,可以在较长时间内进行技术积累,可以更好的进行前沿技术开发。

花粉社群VIP加油站

关于作者

猜你喜欢