这两年的芯片行业状态,可以用一个“乱”字来概括:不仅市场版图巨变——

麒麟芯片倒下,联发科芯片强势反弹,紫光展锐展露锋芒;而且市场秩序不稳——出现全球性缺货危机,以及由其导致的争抢产能、囤货、涨价现象成了一种“新常态”。

为什么会这么乱?

外部变动因素强加致乱

一般来讲,芯片产业链已经非常成熟,自我调节机制比较完善,可以保持市场稳定。即使万物智联时代的到来让芯片需求剧增,但这属于可预测范围,市场早有相应准备。现在之所以生乱,主要是外部的变动因素强加导致。

第一个不可控外部因素就是突如其来的新冠疫情,导致全球产业链出现了产能不稳定,供应能力不足自然会导致芯片供不应求。

第二个外部变动因素就是美国政府的霸凌行为,严重破坏了芯片产业链的稳定状态。

美国为了遏制中国高新技术产业崛起,对以华为海思、中芯国际为代表的中国芯片产业链企业进行打压。

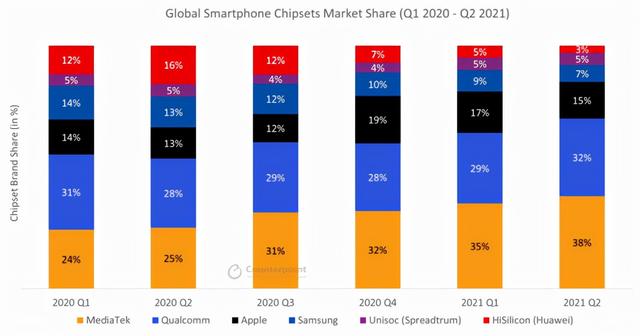

禁止任何芯片代工厂为华为海思生产麒麟芯片,阻挠荷兰阿斯麦公司卖高端光刻机给中芯国际,导致麒麟芯片因为无法生产市场份额大跌。全球份额从16%跌至3%,国内份额也从43.9%的第一名,到现在基本消失。

美国扼杀麒麟芯片的过程,对产业链稳定性的破坏主要表现在以下两个方面。

其一,华为要赶在美国封杀条款生效之前,抢先生产芯片,这就要求代工厂台积电调整产能,自然会对芯片的正常生产秩序产生影响。

其二,华为的遭遇,也让其他手机厂商产生了危机感,囤积一定量的芯片,便成了应对危机的B计划。大家的芯片需求因此比正常量有所上浮,进一步增大了产能压力。

芯片产业链是一环套一环的,现在一个环节出现了巨变,必然会导致整个产业链秩序紊乱。这就好比交通,突然从八车道变成双车道,拥堵也就难免。

谁是乱局的受益者?

目前这种乱局下,谁是最大受益者?

芯片供应商和生产商。

供应商方面,联发科仅用了一年多的时间,便从24%暴涨至38%,越居全球第一。

市场份额的上升,使得联发科营收大幅增加。最新的联发科官方数据显示,其第三季度营收为新台币 1310.74 亿元(约 305 亿人民币),同比增长 34.7%;合并净利为283.61 亿元新台币(约 65.13 亿人民币),同比大幅增长112.2%。

这还不止,据中国台湾媒体报道,联发科将针对旗下最重要的

手机芯片上调报价,最高涨幅高达 15%,WiFi芯片产品甚至达到20%。

高通是另一个受益供应商。高通这两年受华为海思麒麟芯片的冲击非常大,尤其是在5G芯片方面,被麒麟抛在了后面。麒麟芯片的倒掉,让高通的市场份额也出现了小幅增长。

更大的影响或许是,骁龙芯片被吐槽的“挤牙膏”——升级幅度小,“火龙”——发热控制不佳,即使再度出现,手机厂商在高端芯片上依然缺乏其他选项,不得不接受。这客观上形成了骁龙芯片即使有瑕疵,依然不愁卖的现象。

综合目前的消息,2021年度骁龙技术峰会将于11月30日-12月2日举行,其间预计将发布下一代骁龙旗舰芯片——骁龙 898,首批搭载它的新手机基本上都已入网备案,大约在春节前发布。

但是,据悉,采用三星4nm工艺的骁龙898,依然没有很好地解决发热问题,只不过性能相比骁龙888提升了20%。

至于各个芯片代工厂,产能一直供不应求,涨价已经是普遍现象,有的还不止一次。营收方面也是盆钵满溢。

美国搞“乱”或另有目的

美国搞乱芯片产业链,除了打压中国高新技术产业崛起之外,或许还有另一个目的。

前不久,台积电资深副总张晓强表示,芯片不是21世纪的石油,而是跟空气一样重要,未来无所不在。

但如此重要的产业,美国却出现了逐渐“空心化”的现象,目前美国最强大的芯片制造企业英特尔才实现10nm工艺,而中国台湾的台积电、韩国的三星已经走过7nm、5nm,开始进入4nm了。

让高端芯片制造业回流是美国当下的要事之一。因此,在美方多次要求下,台积电不情愿地宣布,将在美国投资建立半导体工厂,并准备在2024年投产5nm制造工艺。

近期又有媒体报道,台积电在美工厂可能会停止建厂,原因是美承诺的补贴迟迟没有到位。鸿海董事长刘扬伟认为,美国缺乏半导体基础设施,设厂成本与在中国大陆比较可能接近翻倍,远高于原本预估的增加 30% 至 40%。

另外,台积电也不断在为赴美建厂放出消极消息。台积电创始人张忠谋明确表示,美国已经回不到过去,现在就算投1000亿美元,在美国重建半导体供应链,最后仍然会发现成本太高,缺乏竞争力。即便是建成芯片供应链,也是不完整的供应链。

台积电要打退堂鼓?美国不怕,

《华为之后,美国终于对台积电动手了》中分析过,美国的后续是最终对台积电下毒手。毕竟,唯我独尊的美国,霸凌惯了,得不到的我就抢过来,废掉对方半导体武功的事儿,美国早就在日本身上干过了。

花粉社群VIP加油站

恭喜你,领取到一张面值 0 元的优惠券

只有购买全集内容 0.00 元,才可抵扣使用。

有效期截止于:2020-12-12 23:59

是否立即使用?